[点晴模切ERP]制造业模具成本管理困惑及解决方案探索

|

admin 2025年4月1日 21:39

本文热度 2868

2025年4月1日 21:39

本文热度 2868

|

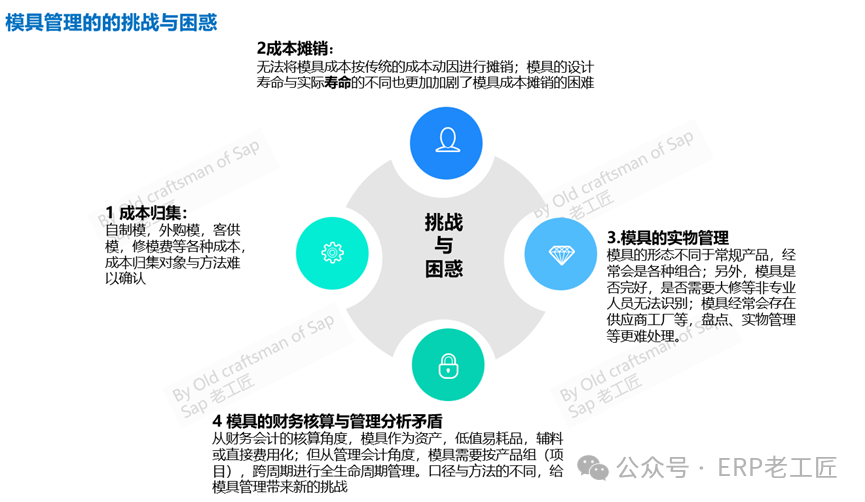

在制造业中,模具成本占比很高,在很多行业中成为决策分析的关键因素。但是在管理中,没有成熟的方法与理论,导致模具的成本管理成为“乱账”,在企业的数字化转型项目中,也成为摆在项目组的难题!事实上,由于行业不同及模具方式来源不同,更重要的是,模具成本管理与传统成本核算、成本分析视角不同,导致这一问题更加复杂!老工匠在长期的项目实践中,不断探索总结,写下初步的理解及解决思路,希望可以给同行一些参考。l 模具概念及分类:模具(mú jù),工业生产上用以注塑、吹塑、挤出、压铸或锻压成型、冶炼、冲压等方法得到所需产品的各种模子和工具。 简而言之,模具是用来制作成型物品的工具,这种工具由各种零件构成,不同的模具由不同的零件构成。它主要通过所成型材料物理状态的改变来实现物品外形的加工。素有“工业之母”的称号(本概念来自百度)!有很多分类标准,按所成型的材料的不同:五金模具、塑胶模具、以及其特殊模具。五金模具分为:包括冲压模 ( 如冲裁模具、弯曲模具、拉深模具、翻孔模具、缩孔模具、起伏模具、胀形模具、整形模具等)、锻模(如模锻模、镦锻模等)、挤压模具、挤出模具、压铸模具、锻造模具等;非金属模具分为:塑料模具、无机非金属模具、砂型模具、真空模具和石蜡模具等。其中,随着高分子塑料的快速发展,塑料模具与人们的生活密切相关。塑料模具一般可分为:注射成型模具,挤塑成型模具,气辅成型模具等。

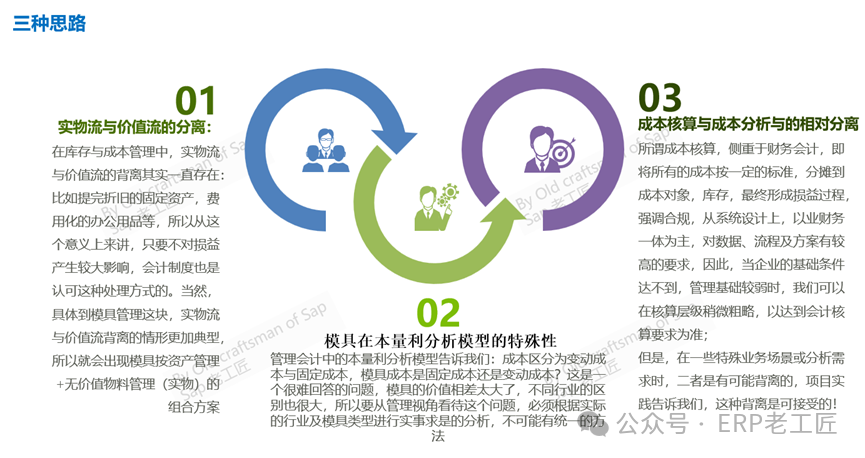

综上,由于模具不同于物料,也不同于资产,在不同的行业中,模具的成本占比大小不同,因此,模具管理是项目方案设计的难点之一,大概可以总结为以下几点:1.模具成本归集困难:自制模,外购模,客供模,修模费等各种成本,由于不是公司的主流生产,用哪种方式来归集成本是个难题,尤其是在多系统集成本数字化公司;2.模具成本摊销方法困难:模具是生产产品组件的成本组成,而一般的成本核算是以成品或半成品为成本对象,这就天然的造成了模具成本摊销的困难---无法将模具成本按传统的成本动因(Cost Driver)进行摊销;同时,模具的设计寿命与实际寿命的不同---这是模具的常态,也更加加剧了模具成本摊销的困难。3.模具的实物管理困难:模具的形态不同于常规产品,经常会是各种组合;另外,模具是否完好,是否需要大修等非专业人员无法识别;模具经常会存在供应商工厂等,盘点、实物管理等更难处理;从财务会计的核算角度,模具作为资产,低值易耗品,辅料或直接费用化;但从管理会计角度,模具需要按产品组(项目),跨周期进行全生命周期管理。口径与方法的不同,给模具管理带来新的挑战!复杂的场景,成本归集与摊销,实物管理的种种困惑,告诉我们设计流程与方案时必须面对的事实,事实上,我们没有办法设计统一的方案满足各种场景---无论技术多么先进完美,面对这类复杂的业务场景时,首先应该从管理入手,从管理视角,梳理一下管理的思路—特别是面对这种场景与需求时,必须改变的或提升的观念,然后再考虑技术实现手段。这是我解决这类复杂需求的常用方法。在库存与成本管理中,实物流与价值流的背离其实一直存在:比如提完折旧的固定资产,费用化的办公用品等,所以从这个意义上来讲,只要不对损益产生较大影响,会计制度也是认可这种处理方式的。当然,具体到模具管理这块,实物流与价值流背离的情形更加典型,所以就会出现模具按资产管理+无价值物料管理(实物)的组合方案。管理会计中的本量利分析模型告诉我们:成本区分为变动成本与固定成本,模具成本到底是属于固定成本还是变动成本?这是一个很难回答的问题,模具的价值相差太大了,不同行业的区别也很大,所以要从管理视角看待这个问题,必须根据实际的行业及模具类型进行实事求是的分析,不可能有统一的方法。成本核算(FI核算)与成本分析(CO管报)与的相对分离:所谓成本核算,侧重于财务会计,即将所有的成本按一定的标准,分摊到成本对象,库存,最终形成损益过程,强调合规,从系统设计上,以业财务一体为主,对数据、流程及方案有较高的要求,因此,当企业的基础条件达不到,管理基础较弱时,我们可以在核算层级稍微粗略,以达到会计核算要求为准。而成本分析以内部管理考核为准,按照“数据同源”的原则,数据来源应该与成本核算同维度,同口径。但是,在一些特殊业务场景或分析需求时,二者是有可能背离的,项目实践告诉我们,这种背离是可接受的! 成本分析需求在事后通过开发报表或其他技术工具方式实现。这样做,最大好处理对数据流程的依赖性有所降低,同时也基本满足了成本核算与成本分析的需求。这就是所谓的成本核算与成本分析的相对分离的概念。在考虑模具处理方案时,也有必要参考这种管理理念,问题就会变得好理解一些。甚于于以上痛点及解决思路,初步小结以下7种解决方案:方案1按固定资产管理:按套模具建立资产卡片,在资产使用期内,按月摊销折旧成本,这种情况下,折旧成本一般作为“公共”的费用,平均摊销给该产线的所有产品,一般是按机器工时分摊。这种方式,一般适用于金额较大的压铸模,注塑模等。从“成本分析”来看,这种方式,有明显的管理缺陷,模具的成本没有摊销到正确的成本对象上,摊销金额也经常背离模具的使用周期。方案2按库存物料管理+领用直接费用化:模具在入库时,作为库存物料,领用时,一次性作为费用消耗处理。这种方式仅适用于单价较小,数量众多的塑胶玻璃木质模具,这类模具大多类似于工装夹治具。事实上,为了准确分摊成本,在项目中,可能有各种变通的开发方案辅助方案3:以模具理论产出量作为库存数量,模具物料作为BOM组件,按实际的生产消耗量推算模具用量并减少库存量。优点:将模具成本摊销到对应的产品中,成本核算较准确缺点:这类物料的价值与实物料背离较大,账实不符成为常态化,适用于模具用量较大,或者模具可重复使用的情况。比如:某个模具设计理论寿命是10000次,生产产品A时,BOM抬头基本数量为1000,哪么BOM中的用量应该是0.1,按这个用量作为BOM组件,如果该模具的成本为5000元,哪么标准成本时,要分摊5000*0.1的成本,在生产订单入库时,如果该生产订单产量是3000PC,哪么要消耗的该模具数量=3000/1000*0.1=0.3,该生产订单消耗的模具成本=0.3*5000=1500.方案4 以模具理论可使用次数为(虚拟)库存数量,并作为BOM子组件搭入BOM,举例如下:某模具的理论设计使用寿命为10000次,如果采购成本为5000元,哪么在采购入库时,按数量10000入库,单价=5000/10000=0.5(元/模次)在搭建BOM时,如果BOM的抬头基本数量是1000,哪么就消耗模次数量1000,标准成本应该分摊的模具成本=1000*0.5=500。同样,在生产订单入库或发料时,计算用量,如果生产订单的产量为3000,哪么应该计入订单的模具成本为3000*0.5=1500。与上述样例计算结果相同。优缺点与上述方案3类似,只是思路方法不同。方案5(方案2Plus)按库存物料管理+领用直接费用化+无价值工厂数量管理(略)

方案6:供应商承担模具费处理方案(略)。

方案7:客户承担模具费处理方案(略)。

阅读原文:原文链接

点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886

该文章在 2025/4/2 16:55:34 编辑过

400 186 1886

400 186 1886